来聊聊美团股票大跌原因以及投资前景

8 月 28 日,美团开盘大跌近 10%,报价 105 港元,成交额逾 16.5 亿港元。市场反应强烈,股价大跌主要源于前一日盘后发布的 2025 年第二季度业绩显著低于预期。在 8 月 27 日美团发布的 2025 年第二季度财报显示,Q2 营收为 918.40 亿元(人民币,下同),同比增长 11.7%,市场预期 937.24 亿元;Q2 经营利润为 2.26 亿元,同比下滑 98%;Q2 经调整净利润为 14.93 亿元,同比下滑 89%,市场预期 98.52 亿元;Q2 经调整 EBITDA 为 27.82 亿元,同比下滑 81.5%。美团第二季度电话会后,股票出现大幅下跌,主要受以下几方面因素影响。

业绩表现不佳

美团二季度经调整净利润同比大幅下滑近九成,远低于市场预期。虽然营收有一定增长,达到 918.1 亿元人民币,同比增长 11.7% ,但经营利润和净利润的急剧下降,显示出公司盈利能力的减弱。这让投资者对其未来盈利预期降低,从而引发抛售,导致股价下跌。

竞争环境恶化

今年以来,外卖市场竞争愈发激烈,京东、淘宝等巨头纷纷入局。美团为了维持市场份额,不得不加大投入。二季度其销售及营销开支同比暴增 51.5% 至 225 亿元。管理层在电话会上也表示,预计短期内这种激烈竞争仍会持续,这无疑给公司财务业绩带来巨大压力,投资者对美团未来在竞争中保持优势并实现盈利的信心下降,促使股价走低。

核心业务前景如何?

美团 CEO 王兴在电话会上指出,预计三季度核心商业业务会因战略投资出现重大亏损。这些投资用于维持价格竞争力、保障配送服务以及品牌营销等方面。投资者担忧这种亏损状态会持续一段时间,影响公司整体盈利水平,对未来业绩的悲观预期使得股票遭到抛售。

那么,美团这样的状况可能会持续多久?这存在较大不确定性。如果外卖市场竞争格局能在短期内稳定下来,美团减少不必要的竞争投入,其业绩有望逐步改善,股价也可能随之企稳回升。但如果竞争持续胶着,美团为了守住市场份额持续高投入,业绩不佳的状况可能会延续较长时间。从行业发展规律来看,新进入者往往在初期会投入大量资源抢占市场,预计在未来几个季度内,竞争激烈的态势仍可能持续,美团可能仍需在成本控制和市场份额争夺之间艰难平衡。

未来美团是否还是一个好的投资机会?

从长期来看,美团仍具备一些优势。其在本地生活服务领域积累了庞大的用户基础和商家资源,总月活跃用户(MAU)超过 6 亿,仅其 APP 的月活跃用户就超过 5 亿,年交易频率创历史新高,平均用户交易频次至少为每周一次 ,这为其业务发展提供了坚实的支撑。并且,美团在即时配送网络建设方面投入巨大,构建了高效可靠的配送体系,这是其重要的竞争壁垒。

此外,美团积极拓展新业务领域,如食品零售、全球化以及科技投入等。在食品零售方面,其即时零售业务(美团买菜、美团闪购)已形成与外卖业务的交叉销售网络,未来有望通过供应链整合等方式降低成本、提升盈利能力;全球化方面,旗下品牌 Keeta 在中东市场已取得一定进展,若能成功复制到更多市场,将打开新的增长空间;科技投入方面,无人配送规模化、AI 驱动效率提升等,虽然短期内拖累利润,但长期将有助于提升运营效率和用户体验。

然而,美团也面临诸多挑战。行业竞争激烈,新进入者不断带来竞争压力,且监管政策的变化也可能对其业务产生影响。若美团能够有效应对竞争,合理配置资源推动新业务发展,在未来实现盈利增长,那么它仍可能是一个不错的投资机会。但如果不能解决当前面临的问题,业绩持续低迷,其投资价值则会大打折扣。投资者需要密切关注美团在后续季度的业绩表现、竞争策略以及新业务的发展情况,综合判断其投资前景。

相关文章

-

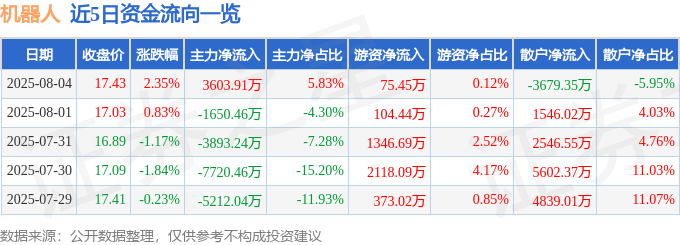

股票行情快报:机器人(300024)8月4日主力资金净买入3603.91万元

-

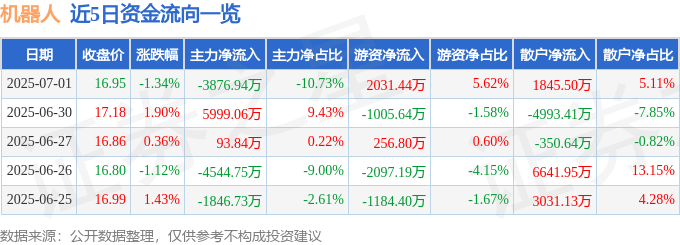

股票行情快报:机器人(300024)7月1日主力资金净卖出3876.94万元

-

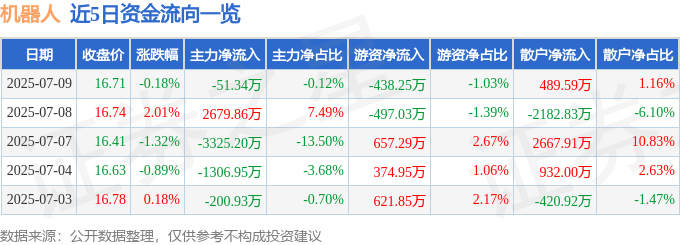

股票行情快报:机器人(300024)7月9日主力资金净卖出51.34万元

-

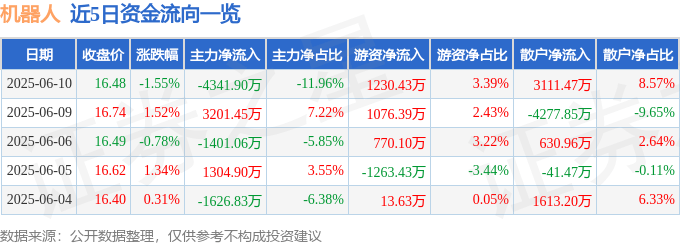

股票行情快报:机器人(300024)6月10日主力资金净卖出4341.90万元

-

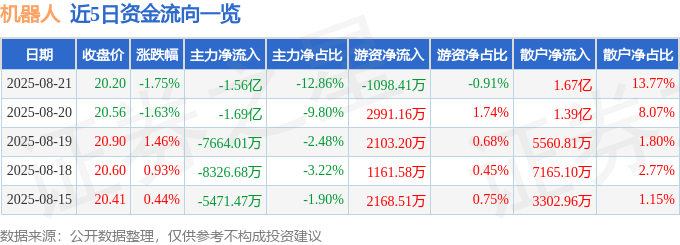

股票行情快报:机器人(300024)8月21日主力资金净卖出1.56亿元

-

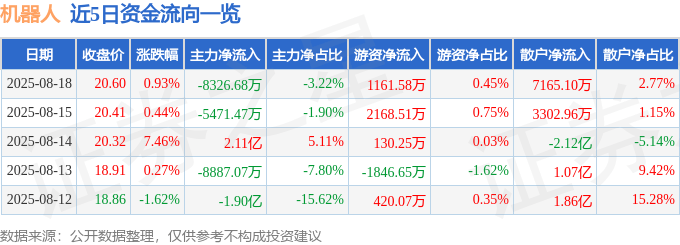

股票行情快报:机器人(300024)8月18日主力资金净卖出8326.68万元

-

每周股票复盘:奥普特(688686)强化人形机器人与智能终端产业布局

-

每周股票复盘:科远智慧(002380)股东户数增加,聚焦AI与机器人业务布局

评论